提问:![]() 倾城红颜逝

分类:哮喘投保攻略

倾城红颜逝

分类:哮喘投保攻略

优质回答

科普过重疾险知识的小伙伴都会了解,确实想要投保重疾险,在它之前,保险公司会对每一个被保人说明一些事情,那就是“健康告知”。 这一项程序的本质含义是保险公司对你的身体状况进行一个非常详细的了解,如果你的身体状况有点问题,保险公司就会拒绝你的投保请求。

要是身体的状况处在良好的状态下的话,这时可以按照标体来承保。可通常那些患了哮喘的人群,对于重疾险的投保没有那么容易,因为这会提高自身的出险概率,保险公司需要更多风险成本,因此通常会发生拒保的情况。

可今天就较为特殊了,目前“凡尔赛1号”已经上线,号称核保宽松界的王者。凡尔赛1号重疾险的核保格式再度遭受了调升,多重疾病的核保政策都不像之前那么严苛了!

就学姐方才详尽的说明,想继续钻研凡尔赛1号重疾险的小伙伴,可以来看看学姐写的这篇文章哦:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

一、凡尔赛1号重疾险对于哮喘的核保流程是什么样子的?

一般在投保重疾险时都会先做一个健康告知,我在此叮咛大家伙们,健康告知的原则是秉持最大诚信,投保人所说的必须是真实情况,不可故意地闭口不谈,不能给保险人提供一些虚假的信息。

同时还有最重要的一点,但凡是没有提到的问题我们就可以不用提起。

另外,健康告知上规定的情形一旦出现,并且据实相告后,就进到了智能核保的页面。

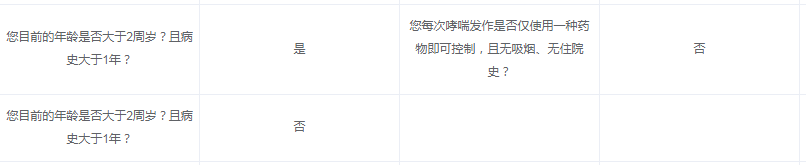

学姐发现了,凡尔赛1号就下面这种情况是可以标体承保的,就是能够正常投保,不受限制的意思:

一旦出现了下面的这种情况,就必须要延期承保了,但是不会拒保:

但有一种情况是除外承保的,那就是“严重哮喘”,具体可看下图:

倘若您是这两种情况之一,别担心,也能正常投保,只是不能走智能核保,人工核保才行哦:

所以说,抛开患有严重哮喘的人群不说,凡尔赛1号的投保对于所有患有哮喘的人群都正常!

那么你清楚带病投保最关键的是什么吗?哪些方面需要格外注意?别急,学姐这就来告诉你:

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

探究过哮喘患者的投保流程后,咱们接下来就来瞧瞧该款凡尔赛1号重疾险的保障好不好?

二、凡尔赛1号重疾险的保障内容如何?值得买吗?

咱们直切正题,请瞧该图:

了解了产品图之后,学姐给大家讲解一下。

凡尔赛1号的优点:

1、65岁前赔付比例高

在保险合同条款中明确设定了,被保险人满60周岁,可得赔付180%的保额,60-64周岁能够获得130%的保额赔。

根据我国出台的政策,现在这一时间段正在进行渐进式的延迟退休年龄,为了减小由收入中断带来的经济问题,60岁后的保险保障就更有意义了。

而且疾病在60~64岁这一个年龄段的发生率是很高的,外面市场的保险公司很少给60岁以上的老人提供额外赔付保障,因为这会增加保险公司的风险成本,保险公司的利润会大打折扣。

只是凡尔赛一号对重疾是有额外赔付的。对于上了年龄还奋斗在工作岗位的人来说,会感到安全感满满,这一份30%额外赔付的设置真的是很为大家着想了!

2.、轻中症累计赔付5次

凡尔赛1号它提供了中症与轻症,累计赔付5次。根据大部分市场上的重疾险我们可以知道,很多的轻中症都喜欢用分开赔付的方法,中症只赔付2次的同时轻症只能赔付3次。

而凡尔赛1号重疾险则将轻中症累计到一起5次,也就代表着,轻症是可以单独赔付5次的,中症也可单独赔付5次,你总共可以得到5倍的补偿。

听着,或许有小伙伴想问,可否保证小病越多越好?经过深思熟虑,学姐觉得可不是这样的哦:

《重疾险的轻症数量是不是越多越好?》weixin.qq.275.com

3、 恶性肿瘤三次赔

凡尔赛1号重病保险选择恶性肿瘤保护,最高可以补偿3次。一个癌症的治疗费是多么的昂贵,不必要说,每个人也都一清二楚。昂贵的医疗费用让很多的家庭束手无策,甚至是选择放弃治疗。

市场上多数重疾险产品针对恶性肿瘤患者的赔付仅仅只有两次,热心帮助患者的凡尔赛1号就能做到赔付三次,还敢比市场上相同种类的优秀产品多一次赔付,学姐尊敬他的优良作风,而且癌症一次的治疗费用都那么令人难以接受了!

三、学姐建议

整体来说,患有严重哮喘的人不能投保,患哮喘的所有病人都能够参加凡尔赛1号的重疾险投保。

与此同时,此款凡尔赛1号重疾险不单单是核保条件不多,保障内容也蛮不错的,还涵括了很优秀的恶性肿瘤三次赔保障,这也太好了吧!

可市面上卓越的重疾险还有好多,大家感不感兴趣啊?想了解的话可以点开此文瞅瞅:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "有哮喘带病买保险可以选哪种"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 都会臻享限制条件

下一篇: 弘康相守健康2021百万重疾

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章