提问:![]() 说之以尽

分类:信泰如意尊2.0终身寿停售

说之以尽

分类:信泰如意尊2.0终身寿停售

优质回答

聊到信泰人寿的产品,大概会有许多人都对它有深刻的记忆,毕竟市面上既能做到保障又能兼具性价比的产品没有特别多。

然而,能够做到这些的绝对有信泰人寿的超级玛丽重疾险和达尔文系列重疾险。

并且,在重疾险范围之外,信泰人寿的寿险产品大家也都非常关注,举个例子这款如意尊2.0增额终身寿险,就凭借其自身的优势,比如说收益稳定,资金配置灵活,得到大众的认可。

不过最近信泰人寿传来消息,6月30号是如意尊2.0增额终身寿险正式下架的时间,并且之后不可能再上线了。

那么这款产品在下架前买会不会亏呢?下面学姐就要展开分析。

在正式介绍之前,大家可以浏览一下这篇文章,整体上对信泰人寿的主要内容知道大概情况:

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

一、如意尊2.0增额终身寿险有哪些优势?

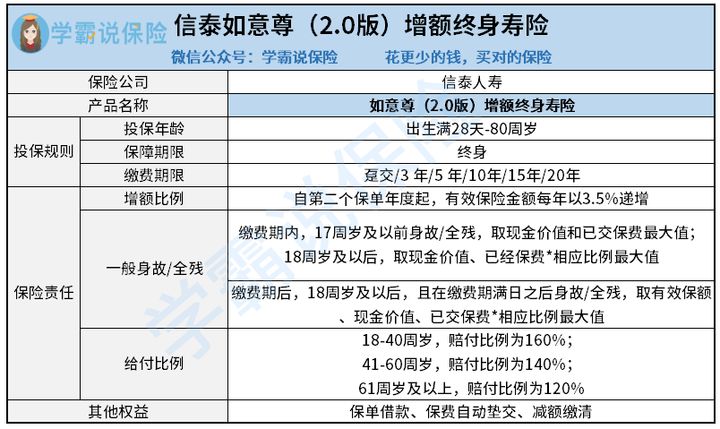

先来简单看一下信泰如意尊2.0增额终身寿险的保障内容:

如意尊2.0增额终身寿险的保障内容实际上不怎么丰富,里面有身故/全残保障,保单借款、保费垫交、减额缴清等权益被保人都能享有。

许多人可能对此款如意尊2.0增额终身寿险保险产品的作用不太明白,各位可以通过下面这篇科普了解了解:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

如意尊2.0有以下优势:

1、支持高龄投保

如意尊2.0增额终身寿险的投保年龄范围非常广,哪怕是80岁的老人也可以购买,算是很不错的了。

对比市场上有的六七十岁就不允许投保的产品,如意尊2.0增额终身寿险,就更适合那些有储蓄和财产传承这样的需求的高龄群体。

2、收益稳定

如意尊2.0增额终身寿险在收益上稳定性比较高,保单生效后,从第二年开始,如意尊2.0的有效保险金额每年的比例都会高于上一年的,而且3.5%就是它们的增长幅度。

假使30岁男性选择投保10万保额的如意尊2.0增额终身寿险产品,打31岁数时开始,他的保单年度保险金额按上一保单年度保险金额的3.5%年复利递增,即:保单年度保险金额=上一保单年度保险金额×(1+3.5%)。

也就是说,活得越久,保单的价值就会越高。

3、资金配置灵活

该款如意尊2.0增额终身寿险囊括了保单借款、保费自动垫交、减额缴清等权益。

这里面最有用的就是保单借款:最长可借六个月,最高不能超过保单当时现金价值的80%。

如果被保人出现一时的资金紧缺情况,那就可以通过申请保单借款去弥补资金缺口。

4、身故/全残赔付设置人性化

如意尊2.0增额终身寿险的身故/全残保障如下:

大家不光是要缴费期缴满,还要有18岁,取有效保额/现金价值/已交保费*相应比例最大值。赔付的越多则表示年龄越小。18-40岁、41-60岁、61岁及以上对应的是160%、140%、120%。

如意尊2.0增额终身寿险的该设置很不错,因为人们处在40岁之前、40-60岁这两个人生阶段,家庭和社会的责任非常重。

假若被保人运气不好的在人生主要阶段出事,那么如意尊2.0增额终身寿险赔付的钱,能够为许多家庭减轻很多的负担。

沿着保障内容走,如意尊2.0增额终身寿险的优势吸引力还是非常高的。不过这款产品买了是否值得,我们也不能忽略它的收益情况。

二、30岁男性,投保30万,3年交,70岁退保时的收益可观吗?

前段时间,有关延迟退休的消息被报道,“如何安度晚年”一时之间也成为热议话题。

那么这样一款提供给消费者养老的增额终身寿险,如意尊2.0增额终身寿险对于普通工薪阶层的养老问题是否真的能够妥善解决呢?

我们来算一下它的收益就知道了:

看上图演示就表示出,30岁男性,年交10万,3年缴清,到了第5年,报单的现金价值已经把当初缴纳保费的金额超过,这个时候资金实现了回本。

等活到60岁,保单的现金价值就可以超过80万,实现资金近3倍的增值。

这款时期内,IRR陆续以大约3.5%的比例稳步提升。若是被保人能够一直坚持的活着,最后在70岁的时候,保单的现金价值就可以多于113万,资金能够增值近4倍。

如果我们将未来退休年龄65岁作为标准,113.3867万是被保人在70岁时退保可以获得的费用,这笔钱完全可以让被投保人拥有一个比较舒适的晚年生活。

整体看来,这一款如意尊2.0增额终身寿险算是很棒的了,收益回报很稳当,哪怕对于年龄比较大的人群亦能参保。手上的余钱较多,有钱传承或是养老的想法的,那么学姐建议大家可以考虑一下这款产品。

最后学姐还是想要提醒大家,如意尊2.0增额终身寿险这款保险将于6月30号之后不再向大众售卖,对于想要购买这款产品的朋友们来说,千万要留心停售时间哦~

假如还有别的理财产品关于配备有要求的,也可以看看学姐精心挑选的榜单:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "如意尊2.0终身寿险下架"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 安享宝贝医疗险理赔好办理吗

下一篇: 多大年纪买重大疾病保险比较合适

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章