提问:![]() 心有轻伤

分类:都会宝贝A款年金险

心有轻伤

分类:都会宝贝A款年金险

优质回答

孩子都是家长的珍宝,父母们都花费了很多精力,为孩子谋取生活和教育方面更好的发展。

就因为这样,教育年金险也日益得到了家长们的注意。

故而,最近大都会人寿倾力打造都会宝贝年(A款)金保险(分红型)以填充教育年金险市场。

不但可以获得教育金,还能提供成家立业保险金,以度过孩子人生最重要的时期!

是不是真的像上面说的这样呢?学姐马上带大家了解一下这款产品!

一份为赶时间的朋友准备的精简版材料,在贴心学姐的手中新鲜出炉:

《都会宝贝(A款)年金保险(分红型)真实收益揭秘!劝你别给孩子买!》baoxian.275.comweixin.qq.275.com

《都会宝贝(A款)年金保险(分红型)真实收益揭秘!劝你别给孩子买!》baoxian.275.comweixin.qq.275.com

一、都会宝贝(A款)年金保险(分红型)保障内容分析!

依照惯例,要先了解产品保障图:

我们可以保障图中了解到,人们在缴纳都会宝贝(A款)年金保险(分红型)的年金时,应选择以下三种给付方式,分别是:

教育保险金、成家立业保险金、满期保险金。

这里所说的满期保险金是指在保障期满的时候,500%的基本保额是一次性就能给付的,也是非常不错的!

在考虑缴费期限时,可选择趸交或者3/5年交完也是可以的,这样一来投保人就能灵活选择在自己经济范围内的缴费期限了~

但是大家还是不要太高兴了!

经过学姐深扒,发现这款年金险存在着不少坑!下面我给你们充分讲解一下~

1、不能附加万能账户

万能账户是怎么解释的呢?

如果给付的年金不想领取出来,就能放在这个账户里面进行福利增值,对于被保人的福利来说是非常不错的,也就代表着被保人多了一种能够获利的方式!

现在很多年金险的万能账户都有保底利率的,占比为3%,做的更好的甚至能有4%!

听着是不是有很大的吸引力?

然而,都会宝贝(A款)年金保险(分红型)却不能把万能账户增添上!

这样一来,被保人只能通过领取每年的年金获取收益了,非常的被动。

2、分红的不确定性

都会宝贝(A款)年金保险(分红型)做的最出色的地方就是有保单红利。

好多家长都是因此产生兴趣的,{可是都会宝贝A款年金险-7}

等会学姐就跟大家掰扯一下分红!

保险公司怎样去分红的呢?

分红要参照保险公司的实际经营情况。

简而言之,若是保险公司本年度经营得还行,被保人就会有红利;

假若保险公司在经营方面不是很优秀,那么被保人就得不到红利~

更为无奈的一点是,对于保险公司而言我们只是消费者,公司的实际经营情况我们没有权力知道。

第二,即使当年有红利分配,消费者也只有在领取到红利通知书时,才会知道自己能获得多少钱。

总结一下,分红非常不稳定!

计划在这个方面谋取比较高的回报,没有多大几率,那还是趁早放弃吧~

分红型保险动了非常多你不知道的坑,篇幅长度不足,学姐就不展开来讲了,好奇的朋友可以阅读下文:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.275.comweixin.qq.275.com

给大家解析这么多,但作为一款是携有理财性质的险种,还是要看收益表现出不出色!

但是,计算过这款年金险的真实收益后,学姐都不知道该说什么!

提示家长们还是选择别的...

二、都会宝贝(A款)年金保险(分红型)真实收益揭秘!

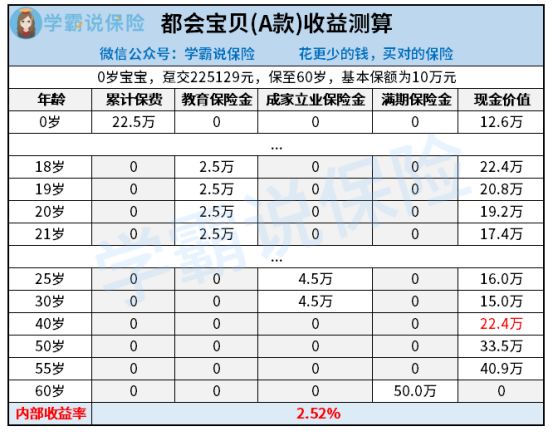

如果30岁的老王购买了一份都会宝贝(A款)年金保险(分红型)给自己只有0岁的孩子昊昊。

选择趸交的方式缴纳225129元保费,一起来算算有多少收益:

1、教育保险金

对于25%的基本保额,昊昊18-21岁每年都可以获得,即2.5万元,期间累计给付10万元。

2、成家立业保险金

昊昊在25岁、30岁这两个年龄段,分别可以拿到30%的基本保额,即4.5万元,期间累计给付9万元。

3、满期保险金

500%的基本保额,这确实挺让人羡慕的,但是只有被保人60周岁之后,一次才能领到50万元。

就只是这样看,年金的给付方式真的是非常多,并且在孩子人生的不同阶段都能领取到一笔收益。

相反实际的收益却没有那么让人满意:

到了昊昊30岁的时候,总共领到的年金为10+9=19万元,比已交保费还低。

假设此时选择退保,就能获得现金价值15万元,累计共领取15+19=34万元。

通过计算,此时的内部收益率IRR就只在1.54%左右!

要明白,三十岁是我们的黄金年龄,越是人生比较重要的时期,这款年金险的收益越是低沉!

这真的就说不太过去了!

如果大家现在不选择退保,在内部收益率上,都会宝贝(A款)年金保险(分红型)在保障期过了也只有2.52%!

大家要了解,当前大多数年金险,内部收益率IRR都不会低于3%。

相对来说,都会宝贝(A款)年金保险(分红型)就存在着很大的差距!

三、学姐总结

总得来讲,都会宝贝(A款)年金保险(分红型)不仅有很多的坑在保障方面。

而且它的实际收益其实也是有点低的,奉劝各位家长们谨慎投保!

倘若近期有投保年金险的意向,学姐推荐大家看看下文:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.275.comweixin.qq.275.com

以上就是我对 "人手保险都会宝贝A款"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 弘康人寿恒康保重疾险没有豁免

下一篇: 康泰保额是多少呢

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章