提问:![]() 深巷与你

分类:凡尔赛1号和哆啦A保2.0对比

深巷与你

分类:凡尔赛1号和哆啦A保2.0对比

优质回答

学姐告诉你一句大实话,保障内容和性价比方面,哆啦A保2.0明显比凡尔赛1号要差一些。接下来就让学姐带你剖析两款重疾险,来看看在比较中,凡尔赛1号如何做到拔得头筹的吧~

重疾险颁布新规后,我们要如何购买重疾险比较划算,学姐之前整理了一份重疾险的投保技巧,需要的朋友可以戳这里:

《教你如何在重疾险新规下购买重疾险!》weixin.qq.275.com

《教你如何在重疾险新规下购买重疾险!》weixin.qq.275.com

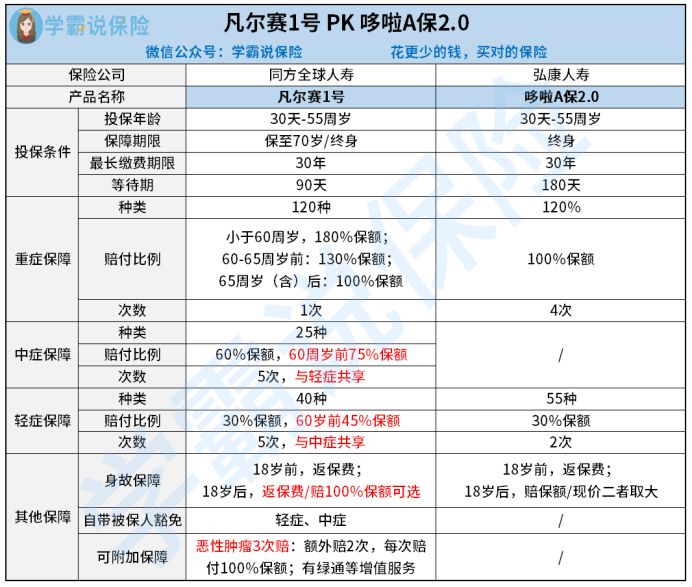

一、凡尔赛1号和哆啦A保2.0横向对比

废话不多说,看看下面关于凡尔赛1号和哆啦A保2.0它们的横向测评对比图:

有一说一,哆啦A保2.0在保障内容方面做的真的不如凡尔赛1号!

投保条件对比:这两者的投保条件不同,哆啦A保2.0只保终身,但凡尔赛1号可以保至70岁跟保终身,提供不同选择给不同需求的消费者。

等待期方面,哆啦A保2.0的等待期长达180天,而凡尔赛1号只需要90天,是市面上所有重疾险产品里拥有最短等待期的产品,这点凡尔赛1号拔得头筹。

关于等待期内出险能否拿到赔付这个疑问,是很多人都关注的。想要解除疑惑的朋友,不妨看看这篇干货文:

《等待期内出险保险公司赔吗?不懂那就吃大亏了!》weixin.qq.275.com

保障内容对比:重疾保障方面,100%的重疾赔付比例是哆啦A保2.0目前的水平,但是能赔4次也是很令人满意的了。可凡尔赛1号,最高赔偿有180%,假设以50万保额换算,哆啦A保2.0是比凡尔赛1号少40万的!

除此以外,在凡尔赛1号里,有60-65岁年龄段30%保额的额外赔付。如果年纪变大了,那身体患重病的情况就比较容易出现,但是凡尔赛1号是有关注到这个问题的,因此它有60-65岁年龄段的额外赔偿,这也太优秀了!

关于凡尔赛1号的轻中症,它的赔偿比例远远高于市场,而且保终身版本有轻中症额外保障金的义务,如果第一次在60周岁以前不幸患上轻中症,那么能得到额外15%保额的赔付,如果选择50万的保额,那就能拿到7.5万的额外赔付金额,关于凡尔赛1号的这一作为,实属非常优秀的!

而哆啦A保2.0的轻症只赔30%,相比凡尔赛1号少了15%,确实有些尴尬了!

相对这点来说,哆啦A保2.0比凡尔赛1号有着无法比拟的趋势,朋友感兴趣的话都可以看看这篇:

《哆啦A保2.0重疾险买了划算吗?看看这三个方面就行》weixin.qq.275.com

其他保障对比:凡尔赛1号不仅有哆啦A保2.0的身故保障,还有被保人豁免跟恶性肿瘤额外二次赔,保障内容更全一点。

其中不得不提的就是凡尔赛1号的恶性肿瘤额外二次赔了。治疗过程漫长且持久,而且复发率很高,这是恶性肿瘤的特点。一般我们对有恶性肿瘤二次赔的重疾险一定是最先考虑的,一般这样的产品都会有第二次恶性肿瘤赔付保障服务,不过凡尔赛1号干脆提供恶性肿瘤额外二次赔,意思就是光恶性肿瘤这一块就有3次赔付机会。

符合第一次确诊不是恶性肿瘤但180天后确诊重疾是恶性肿瘤的条件,保险公司就能为消费者提供100%保额比例的赔付,赔付次数不超过三次。

第一次确诊恶性肿瘤时,凡尔赛1号就会进行一次理赔;假如被保人在间隔3年以后,又一次患上恶性肿瘤,那么就能被赔付100%保额比例;在第二次恶性肿瘤赔付后,假设说不幸在三年后重新患上恶性肿瘤,凡尔赛1号额外向大家赔付100%保额。

如果在恶性肿瘤二次赔付之后,被保人痊愈了,那一次恶性肿瘤赔付的机会也不会浪费,可以看成是一份防癌险。要知道对于曾患上过重疾的人而言,再次购买保险是很艰难的,凡尔赛1号真的太懂我们了,这也是它能在重疾险市场上屹立不倒的原因之一吧。

想要知道更多凡尔赛1号的内容,以下文章都有介绍:

《买同方全球「凡尔赛1号」之前,这几点关键内容你要搞懂!》weixin.qq.275.com

二、怎样识别好的重疾险产品?

1、保障要全面

一款不错的重疾险,不仅需要在重疾上有所保障,轻症和中症也是不能落下的。重疾险的选择需要优先考虑包括以下几点的产品:重疾含多次赔付且间隔期较短、中症保障涵盖全面、高发轻症多次赔付且不分组。

市面上有些重疾险产品要么缺失中症保障,要么是高发轻症有缺失,大家见到这种重疾险可千万不要选,选了这种重疾险就亏大了!

2、保额要充足

重疾险的保额可以作为我们判断覆盖风险能力的标杆。重疾险的保额充沛,是抵挡风险和覆盖重疾造成的高昂治疗费、身体机能康复费用、收入损失费用等的关键所在,所以说在配置重疾险的时候,要选择保额比较充足的产品。

3、核保要轻松

年纪增长的同时我们身体也逐渐一天不如一天,也容易出现一些小毛病,不能通过健康告知的话,购买重疾险就没有那么容易,考虑重疾险时,尽可能挑选核保条件没那么严格的重疾险产品。一个是降低健康告知的难度,另一个是省的因为不符合核保条件不得不放弃杰出的重疾险产品。

总之:尽管在重疾险产品中哆啦A保2.0成绩尚可,但在保障全面上它分明比不上凡尔赛1号,有在看重疾险的朋友们快来考虑凡尔赛1号!

以上就是我对 "哆啦A保2.0大病险和凡尔赛1号重疾保险哪个更靠谱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 盛世臻享特定有用吗

下一篇: 医安心医疗险的保险条例

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章