提问:![]() 远山眉

分类:新华保险

远山眉

分类:新华保险

优质回答

学霸说保险,专注保险测评!最新的重疾险测评分析对比已经出来了,大家可以点击查阅: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

它是一家国有企业合资组建的,那保障力度怎么样呢?你看看下面这份新华保险详细介绍就明白啦:

新华保险公司资历雄厚,有较长的历史,是一家品牌大公司。这个公司做的比较好的险种有人寿保险、重疾险以及年金险。

产品的好坏才是判断一个公司好坏的最有力依据。除了个别的产品外,他们公司卖的产品总得来说没什么太大的缺点,中规中矩。比方说他家主推的那款重疾险--健康无忧C1

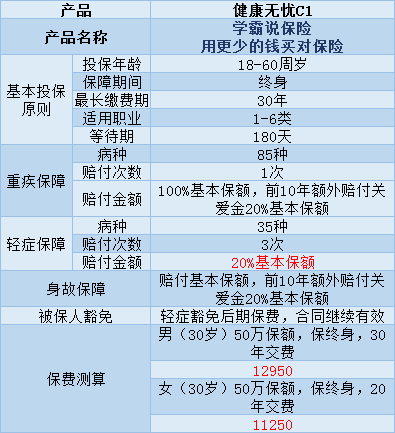

健康无忧C1是一款保障终身的单次理赔重疾险,具体有这些保障内容:

由图可以看出,健康无忧C1有着以下几点优点:

1、当在前十年确诊为重疾或身故的,都可以得到120%的基本保额。

2、如果患有6种特定重疾,例如:脑癌、白血病、胰腺癌等,也可以得到120%的基本保额。

这款产品的不足之处还是挺明显的:

1、首要问题就是价格太高了,性价比不好。1万多的保费,买个其他公司的单次赔付的重疾险加一个定期寿险都绰绰有余的。

2、轻症理赔的金额很少,一般的轻症赔付金额是在30%-40%左右的。1万多的保费,轻症的理赔金额只买到了20%,实在是不划算。

我整理了一些市面上对轻症较为友好的重疾险产品,性价比都很高,有需要的可以点击原文查看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

与此同时,我对市面上的重疾险产品进行了筛选,筛选出这些不太值得买的重疾险产品,有兴趣的可以看看:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

这就是我对这个问题的回答,希望有帮到你。

以上就是我对 "参加新华人寿保险有保障吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章