提问:![]() 糜栾

分类:阳光人寿i保阳光普照B款

糜栾

分类:阳光人寿i保阳光普照B款

优质回答

i保阳光普照B款2021所不同于普通医疗保险的突出点就在于它的主要保障是住院医疗。

因为它砍去了很多保障内容,所以它的价格才会如此之低,一年不到100块钱,平摊下来一个月只需几块钱就可以得到上百万的保额。

不过朋友们别忽略了,你们购买保险是为了什么?当然是抵御大病风险。现在i保阳光普照B款2021丢失那么多保障,要怎么做才能抵御大病风险?

前两天,我专门针对这一问题书写了一篇测评文,给大家揭示了关于i保阳光普照B款2021这款产品的一些做的不好的地方,这个让大家对照一下:

《在阳光人寿「i保阳光普照B款2021」的价格过低背后,存在这样的套路!》weixin.qq.275.com

《在阳光人寿「i保阳光普照B款2021」的价格过低背后,存在这样的套路!》weixin.qq.275.com

下面,我们来简单分析下i保阳光普照B款2021,让我来为大家介绍一下,到底你适不适合买、还有它到底是不是有购买的必要。

一、i保阳光普照B款2021优缺点分析

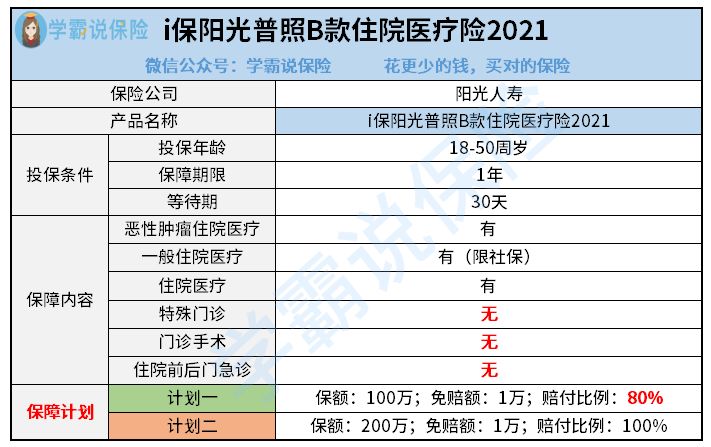

i保阳光普照B款2021的保障内容还是很简单的,它仅仅只囊括了住院治疗这一保障,具体细节我们来浏览一下该保障图:

若是光看保障里的内容,的确发现不到它的优点,可是如果全方位来观察,它具有两个优点。

1、价格低

之前提到了,i保阳光普照B款2021物美价廉,一年或者100元都不需要,一个月平均只要几元,大家统统都能经受得住。

所以对那些资金不足,同时要保险的你们来讲,它是个不错的选择

2、保障灵活

对于保障i保阳光普照B款2021有两个计策,相比之下保额、报销比例有差异。

我们能够在自己的预算、未来规划、偏好等这些因素,变通选取。

对它的优势有了一定了解之后,我们再探讨一番它的缺点。

1、报销比例低

i保阳光普照B款2021计划一规定消费者只能获得80%的报销,而同类的保险差不多都是全部报销。

这也就是说,不论我们住院花销是多少,总有一部分是我们需要自费的,与其说之后治疗时要自己掏几千块钱去付医疗费,还不如说现在多拿那几百块钱来配置一项能够完全报销的产品:

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

2、不保证续保

假如被保人身体出现了什么样的变化或者是已经发生过理赔了,这时候第二年续保的时候有很大概率会出现拒保的情况。

对于身体不够健康的中老年人来说,万一得了高血糖、高血压等常见疾病,被拒保的机率极高。

而且,如果i保阳光普照B款2021停售了,我们也无法续保,这对于一些比较老一点、身体不大好的人群来说就很致命。

3、一般住院医疗有社保限制

通过i保阳光普照B款2021的条款规定得知,当我们符合当地基本医疗保险范围的必需且合理的住院医疗费用时,我们是可以得到报销的。

在住院治疗期间,要是出现社保范围以外的费用的话,就是一些器材、药品等产生的费用,可就要自己花钱了。

而对于同类型产品来说,住院医疗在社保范围方面就不做限制,差距还是有点大的。

4、保障不够全面

i保阳光普照B款2021它没有门诊手术与特别门诊等保障内容。

倘若被保人遇到了中轻症,住院的可能性很小,比如常见的缝合伤口、骨折,都只需要在门诊做个小手术就可以了。

这些手术的花费,能用门诊手术进行报销,不过i保阳光普照B款2021没有这项保障,需要自己出钱。

二、i保阳光普照B款2021购买建议

总而言之,i保阳光普照B款2021不是很建议入手,像是保障内容不全面、报销比例不高、无法保证续保,有不少瑕疵,难以招架大病风险。

假设你的预算比较少,这款产品确实还行,但我还是觉得你应该增加几百块钱,选择一款能有效抵御大病风险的保险:

《比较十大百万医疗险,排名第一竟然是它!》weixin.qq.275.com

以上就是我对 "阳光人寿i保阳光普照B款更新了哪些条款"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 卓越至尊终身分红型收益情况

下一篇: 都会宝贝B款有重疾

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章