提问:![]() 昔年旧事

分类:华夏南山松鑫享版终身寿险

昔年旧事

分类:华夏南山松鑫享版终身寿险

优质回答

近段时间有不少小伙伴向学姐咨询理财产品,终究新年新气象,是该认真的规划自己的金钱了。

不过保险产品中的年金险和增额终身寿险都属于适合理财的产品,拿增额终身寿险来说,既可以提供身故保障,还可以实现养老规划和财富传承。

正巧华夏人寿近段时间上架了一款新品,便是华夏南山松鑫享版,这就学姐就带大家一起来看看投保这款产品划不划算!

接下来就要开始测评了我们先来了解一下华夏人寿的实力怎么样:

《华夏保险靠不靠谱?这些坑和套路你要知道!》weixin.qq.275.com

《华夏保险靠不靠谱?这些坑和套路你要知道!》weixin.qq.275.com

一、华夏南山松鑫享版终身寿险好不好?

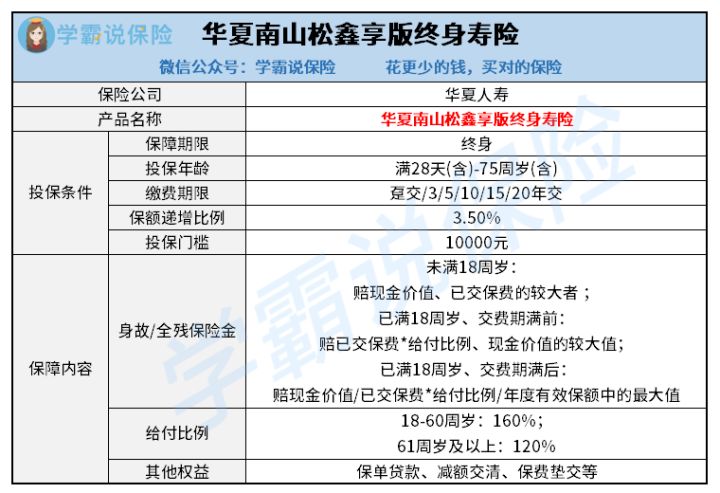

要想知道这款华夏南山松鑫享版终身寿险到底如何,我们还是先来看看它的保障内容。

大家不妨看看学姐精心整理的产品形态图:

假设觉得光看图片还是比较不理解,无所谓,学姐还整理了文字版的保障详情分析:

1.承保年龄较广

首先,这款华夏南山松鑫享版终身寿险在承保年龄方面设置得还是比较好的,下至出生满28天的婴儿、上至75周岁的古稀老人都在它的承保范围内。

不止可以为自己投保这款华夏南山松鑫享版终身寿险作为优化财务状况的工具,也可以为孩子、父母投保,在获得身故保障的同时还可以规划孩子的教育费用和老人的养老费用。

2.缴费期限还算灵活

其次,华夏南山松鑫享版终身寿险这款产品的缴费期限灵活多样,有6种方式可以选择:趸交、3年交、5年交、10年交、15年交、20年交,大家可以合理安排,根据自己的实际状况来选择。

可是有一点缺陷,这款华夏南山松鑫享版终身寿险的最长缴费期限仅为20年,与市面上有很多最长能提供30年缴费期限的同类型产品比起来,不能很好的减轻被保人的缴费压力。

3.保单权益不多

华夏南山松鑫享版终身寿险的条款中所提供的保单权益不多,提供了保单贷款、保费垫交、减额交清等常规保障。有很多实用性非常高的保单权益,如加保、减保、年金转换权等,华夏南山松鑫享版终身寿险都没涉及,说明这款产品很有可能是不支持这些权益的。

加、减保权益的用处就是用来调整后期保单保额,使得被保人的保障计划更能满足实际需求,防止后面产生保费压力过大、保额不够用的情况。

相比于市面上设置了这些权益的增额终身寿险,华夏南山松鑫享版终身寿险的表现就比较落后了。

二、华夏南山松鑫享版终身寿险建议入手吗?

从整体上来看,这款华夏南山松鑫享版终身寿险尽管有着承保年龄广、保费缴费期限灵活的长处,不过它有些地方也明显处于劣势。

它可能无法给消费者带来更多的保单权益,所以被保人不能享受到更优质的体验;最长的缴费年限连30年都做不到,如果是经济状况一般的话,那确实有点不太友好。

另外,华夏南山松鑫享版终身寿险有一定的起投门槛,严格规定,起投金额是1万元,这方面大家还是关注一下。

如果想了解这款产品的收益,欢迎大家来下面这篇文章了解一下,由于文章篇幅长度做了严格规定,细节方面的内容,学姐就不过多说了:

《华夏南山松鑫享版终身寿险的增额比例这么低,真的值得买吗?》weixin.qq.275.com

最后学姐再强调一下,在选择这类理财产品时,除了要重视产品保障内容之外,其收益情况同样也不能忽视。

大家要尽可能拿多家产品来作为参考,选择购买那些保障内容惠及自己所有保障需求的,收益情况也很好的产品,诸如下面这几款优秀增额终身寿险就值得大家进行研究对比:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "南山松鑫享版终身寿是骗人的吗?注意哪些问题?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 瑞泰保险比较中国平安的产品哪家更应该买

下一篇: 惠享一生重疾险A款怎么样?保障全吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章