提问:![]() 雨天请话

分类:英大人寿鑫禧恒盈两全保险2022

雨天请话

分类:英大人寿鑫禧恒盈两全保险2022

优质回答

提及英大人寿,想必很少了解保险行业的朋友们来说,那么也不太了解这家企业,但是英大人寿背后的大股东很多人都听说过,是鼎鼎有名的国家电网。

这个股东的实力确实很强,英大人寿可谓是保险行业里的新晋“豪门”了。

前不久英大人寿上线了一款新品,全称是鑫禧恒盈两全保险,据说这款产品在保障内容方面做的不错。

学姐特地为大家带来这款产品的测评,让大家看看这款产品是否值得入手选择。

很多朋友都不清楚两全保险方面的知识,那以下这篇文章将迅速的帮助你熟悉这类险种:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、鑫禧恒盈两全保险保障内容大公开

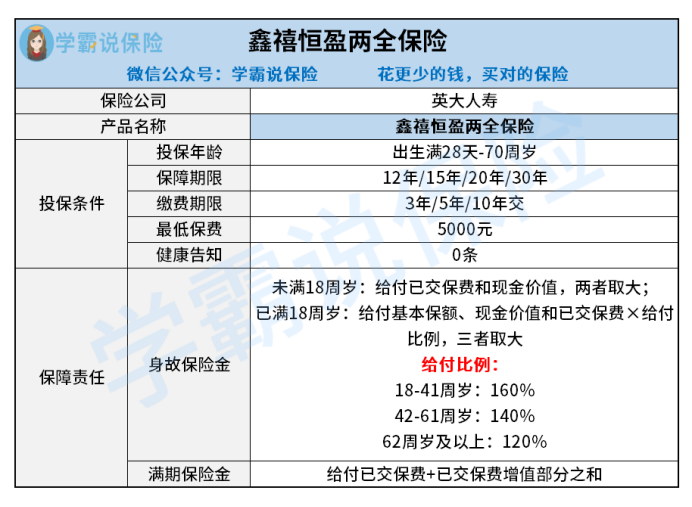

直截了当,我们先来看看鑫禧恒盈两全保险的产品测评图:

如今作为一款两全保险,鑫禧恒盈两全保险仍旧设有了两全险最大的卖点服务——保生与保死。

在保险期中,鑫禧恒盈两全保险给被保人承诺的身故保障为,若被保人可以顺利度过保险期,如此的话就支持领取满期保险金。

确切的说,在鑫禧恒盈两全保险的这两项保障赔付中,最终赔付给被保人的只有一项保险金,因为身故跟生存保障是存在冲突的。

紧接着,我们来研究下鑫禧恒盈两全保险的保障赔付比例情况。

在身故保障上,鑫禧恒盈两全保险分别设置了18周岁前后不同的赔付内容。

被保人要是小于18周岁亡故,那么受益人获取已交保费跟现金价值的较大者是可以的;

要是被保人18周岁后去世,受益人则按基本保额、现金价值、已交保费*给付比例三者取大进行身故保险金的领取。

其中,提供的赔付比例情况如下:

18-41周岁:160%;42-61周岁:140%;62周岁及以上:120%。

满期保险金给付方面,若被保人在保险期满时未身故,那么领取满期保险金就没问题了,鑫禧恒盈两全保险提供的给付比例为已交保费与已交保费增值部分之和。

鑫禧恒盈两全保险的保障内容比较直白,学姐就为大家讲解这么多了,大伙可以移步这里了解更多关于鑫禧恒盈两全保险的详情:

《英大人寿「鑫禧恒盈两全保险2022」买前必看!真心不会让你失望》weixin.qq.275.com

这种情况下,入手这款鑫禧恒盈两全保险划算吗?下文是具体的测评结果~

二、鑫禧恒盈两全保险值不值得买?

鑫禧恒盈两全保险到底适合入手吗?在揭晓谜底之前,先来了解下鑫禧恒盈两全保险有何优点和弊端。

>>鑫禧恒盈两全保险的优点

1、投保年龄范围广

鑫禧恒盈两全保险的最高投保年龄不能比70周岁高,不过非常多两全险允许最高60周岁人群投保,这对于60-70周岁的群体来说并不贴心。

相比之下,鑫禧恒盈两全保险的投保年龄范围并不小。

2、保障期限选择多

市场上两全险产品的保障期限只设置一种选项的并不少,消费者根据该产品的设定去选择单一的保障期限是唯一的选择。

而鑫禧恒盈两全保险却与此并不相同,这款产品为被保人提供了12/15/20/30年四种保障期限,这样被保人就能根据自身需要自主决定保障期限了。

3、不设健康告知

健康告知的作用是衡量投保门槛是否宽松,差不多许多两全险都专门设定有健康告知权益,便于约束某些身体健康不达标的人投保。

这方面让人感到开心,鑫禧恒盈两全保险这款产品竟然没有设置健康告知,也就是说只要符合投保规则的群体,不管是否有既往病史,都可以选择投保鑫禧恒盈两全保险。

所以,鑫禧恒盈两全保险对被保人来说还是比较暖心的。

对于保险产品中的健康告知,有可能许多小伙伴都不清楚,那么可以借鉴一下这篇文章:

《保险公司的健康告知,是在刁难我们吗?》weixin.qq.275.com

>>鑫禧恒盈两全保险的缺点

1、没设全残保障

鑫禧恒盈两全保险只对身故提供保障,对全残不提供保障,这点上的表现有点不尽人意。

何出此言呢?大家试想一下,要是被保人遭受意外不幸受伤,身体全残但仍旧活着,那么此时还能领取相应的赔付金么?

我告诉你们,答案是当然不可能拿到赔付金,因为鑫禧恒盈两全保险没有设置全残保障这项内容。

2、保障内容单薄

除了设置了身故和满期保障以外,实际上鑫禧恒盈两全保险就没有别的保障给予被保人的了,保障内容属实有些单薄啊!

不过,不得不承认,这也确实是两全险的共性所在了,因为两全险最大的卖点就体现在能够返钱这方面,这类产品往往不会太过于看重人身保障上的设置。

所以学姐一直说,呼吁大家在买两全险的时候仔细谨慎点,毕竟买保险最主要的还是要追求人身保障。

究竟有哪些人身保障类保险?比如重疾险、医疗险、意外险跟寿险,这些例子都是侧重人身保障类的险种。

但是,人身保障类保险不可以胡乱购买,应该掌握这些买保险小窍门:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

总结:大家很容易就能找出鑫禧恒盈两全保险的优劣势,优点含有投保年龄范围广、保障期限选择多、不设健康告知;缺点为不保全残,保障内容不够丰富。建议大伙买前需谨慎。

以上就是我对 "鑫禧恒盈两全险划算吗?哪里买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 信泰如意尊星光版有哪些优势?如何挑选?

下一篇: 平安保险少儿平安福21理赔难

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章