提问:![]() 原来只是闹剧

分类:恒大恒久长青终身重大疾病保险

原来只是闹剧

分类:恒大恒久长青终身重大疾病保险

优质回答

好多朋友来问学姐,恒大人寿发布重疾新规定义新产品了没,这不,近来恒大就发布了一款重疾新规产品,恒大恒久长青重大疾病保险,最高有6次赔付,而且赔付比例是逐次增加的,达到了200%,是不是很好奇这宣传是真是假呢?这篇产品测评就非你莫属啦!

正文开始前,学姐觉得还是应该先分享一下挑选重疾险的相关知识: 《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

本文重点:

恒大恒久长青重疾险保障了哪些方面?

恒大恒久长青重疾险值不值得下单?

一、恒大恒久长青重疾险保障什么?

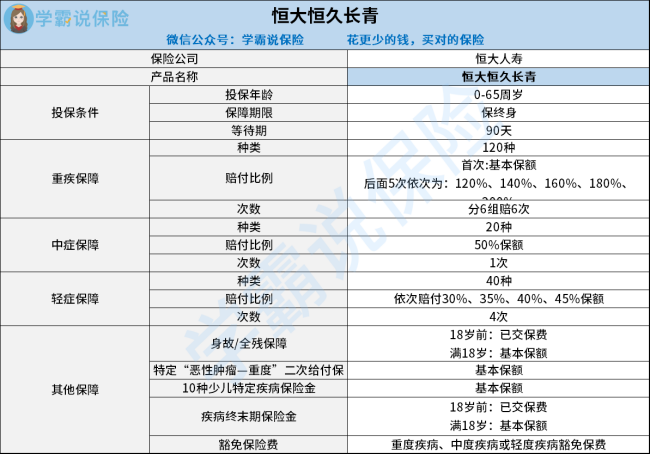

学姐先给大家放送一张恒久长青重疾险的产品结构图:

我们从这张图就可以明白恒久长青重疾险是一款健康保障产品,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品还是有不少暗藏的坑的,一起看看有哪些:

1、保障期限不灵活

恒久长青重疾险的保障期限只给终身这个选项,比起大部分可选保障期限比如30年、20年的产品来说,比较没有灵活性。

如果是打算给孩子购买的学姐劝大家一定要谨慎考虑,因为给孩子买了这款产品,未来就会被困住!意味着在未来想要换一款更好的重疾险只能怪怪多花点保费。当然市面上选择灵活的小孩还真不少,比如我整理的这个榜单!《2021年十大高性价比的小孩重疾险》weixin.qq.275.com

2、中症赔付次数少

说白了就是病症比重疾较轻,但是这些归属于中症的疾病所需的治疗费用很高!

为了让被保人在病情较轻时治疗且享受理赔,大部分的重疾险产品的中症赔付比例会达到50%,并且赔付3次,恒久长青重疾险的中症赔付比例是达标了,但赔付次数却只有1次,相对来说恒久长青重疾险并不是那么优秀~

不信大家可对比对比,证据充分绝对让你信服:《全国热门的136款重疾险对比表》

weixin.qq.275.com

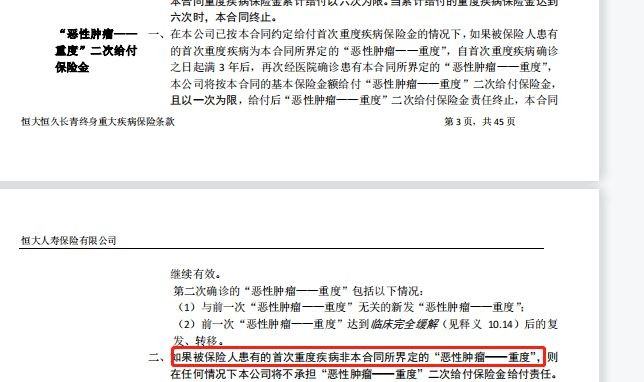

3、癌症二次赔付条件严格

癌症二次赔付的情况可分为两种,即首次非癌症,第二次也确诊癌症,或者首次和第二次都为癌症,不少重疾险都是针对这两种情况设置癌症二次赔付,赔付条件都相同。而恒久长青重疾险却是个例外,假如首次确诊重疾且不是保险合同中约定的重疾是不给予赔付的,请看下图:

这些坑要是学姐没告诉大家,大家的关注点都不在这上面,因此买重疾险的坑一定是我们重点关注的地方,要是还想详细了解这款重疾险,可查看下文!《恒大恒久长青终身重疾险的缺点,有3个!》weixin.qq.275.com

二、恒大恒久长青重疾险可以入手吗?

恒久长青重疾险的投保年龄是0-65岁,在重疾多次赔上的确花了功夫,本来重疾可赔6次,学姐还觉得这款产品还挺不错的。

但是想不到了解完它的条款后发现这款产品不仅保障期限的选择那么死板,只保终身,针对中症保障和癌症重度二次赔付的保障也不够全面,赔付不到位就算了,赔付标准还这么严格,不想让人拿到赔付金就直说好吧。

总结,投保要结合自己的实际情况挑选重疾险才是最好的,要是不知道选择哪一款建议对比择优!

以上就是我对 "恒大恒久长青终身重疾险线怎么购买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 瑞华一粒保能投吗

下一篇: 太享e保什么时候钱的

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章