提问:![]() 仙女味的草莓

分类:医保报销范围

仙女味的草莓

分类:医保报销范围

优质回答

在前段时间,学姐还给大家讲过医保的报销流程。有些小伙伴一定还出去迷惑状态,对医保所说的"两定点,三目录"还不太了解。医保的报销范围是如何定义的呢?

最重要的是,去的医院明明就是定点医院,结束了所有的程序,通过医保报销的费用并不多,甚至还有点少,对此觉得十分迷惑。

今天就由我,你们的学姐,来给大家讲一下,关于医保,我们认为有些不起眼的细则往往很重要。

大家必须对其认真了解,不然到时连医保报销也有问题,报销金额为多少也不清楚。

社保的报销范围主要受到起付线、封顶线、报销比例以及“两定点三目录”的限制。下面就为大家一一解释:

起付线

起付线就是政府所规定的报销基线,超过了这个数额才能进行报销。

每年产生的医药费如果加在一起都没有超过规定的起付线,那这些的医疗费用是从我们的个人账户里去支付了,还有也能由个人自付。

只有累计超过了起付线,超过的部分才会由社会统筹基金按比例报销。(社会统筹基金的相关内容,学姐会在下面进行讲解,现在咱们可以先来简单的理解一下国家给我们参保公民报销用的专项资金)

各地的经济情况不尽相同,所以地方上面的起付线也是不一样的,按照原则,起伏线的高低是通过当地职工的工资来确定的,一般是按工资的10%左右来确定。此外,不同等级的医院,起付线也有一定差别。

一般来讲,国家给你报销医疗费也是有限额的。

为了能更好的管理国家才对医疗报销额度设立一个封顶线,在起付线到封顶线的一部分会按照比例来报销,这怎么这么“吝啬”呢。

因此国家这么做,为了正常使用医保国家才这样做,不能到得了罕见疾病的人要花掉社会统筹基金中的百八十万块钱这种程度,导致一些人得不到正常医保保障就是那些多花费统筹基金而造成的。

因为地区经济条件的不好,才会让这些地区的封顶线也有所改变,原则上,控制封顶线的多少是由当地职工年平均工资来决定的。

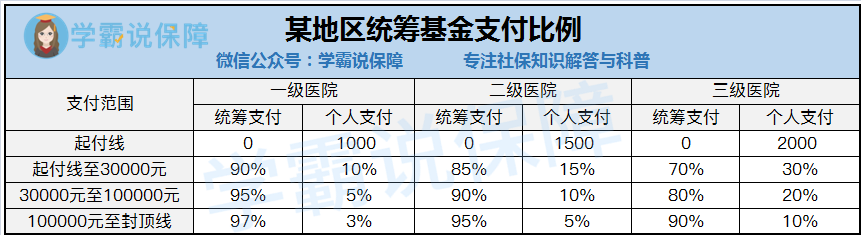

报销比例

社会统筹基金在给我们的医疗费用报销时,采用的是共付制。即在我们进行报销时,社会统筹基金报销一部分(一般为70%~90%),个人承担剩下的一部分。

能够报销多少钱,取决于我们在什么级别的医院就诊,花了多少钱,医院级别高,报销低,个人承担就越大;医疗费花的钱越多,可以报销的比例就越多,自己花费的钱就越少。

两定点指的是定点医院和定点药店,三目录指的是基本医疗保险药品目录、基本医疗保险诊疗项目和基本医疗服务设施标准。

定点医院和定点药店

通俗一点的说,想要报销医保卡或者是社保卡只能在规定的定点医院和药店使用。

要是我们选择了非定点医院或是药店,可能会面临不能报销的情况,也可能只给我们报销一点点的医疗费用。

我们在激活社保卡或者是医保卡的时候,可以对定点医院和定点药店进行绑定,地区不同,所以能够绑定的定点医院和定点药店的数量也是不太一样的,基本是2~4个。

此外,如果我们需要申请长期异地就诊的话,要重新绑定定点医院与定点药店。

选定之后,这“两定点”就是我们进行就医的地点,并可自主决定在定点医疗机构购买或持处方在若干定点药店购药啦。

我们需要对这方面留个心眼,除急诊和急救这种类型的救助外,参保人员并未到选定的定点医疗机构就医,那么这里所花费的费用,在医疗保险基金支付的范围外。

基本医疗保险药品目录,就是指国家予以报销的药品目录。

能够被纳入《基本医疗保险药品目录》的药品,都是具有临床必需、安全有效、价格合理、使用方便、市场能够保证供应等优点的药品,并且具备下列条件之一:

《基本医疗保险药品目录》中的药品在《国家基本药物》的基础上遴选,分为两类:

“乙类目录”的药品:可供临床治疗选择使用,疗效好,同类药品中比“甲类目录”药品价格略高的药品。

其中,“甲类目录”由国家统一制定,各地不得调整;“乙类目录”由国家制定,各省、自治区、直辖市可根据当地经济水平、医疗救助和用药习惯,适当进行调整,增加和减少的品种数之和不得超过国家制定的“乙类目录”药品总数的15%。

此外,以下药品不能纳入基本医疗保险用药范围:

基本医疗保险诊疗项目,就是指国家予以报销的医疗技术劳务项目和采用医疗仪器、设备与医用材料进行的诊断、治疗项目。 它的基本特征是:

基本医疗保险支付部分费用的诊疗项目范围包括:诊疗设备及医用材料费和治疗类项目。

基本医疗保险医疗服务设施,就是指由定点医疗机构提供的,我们在住院过程中中必然用到的生活服务设施。其中主要包括,住院床位费以及门(急)诊留观床位费。

至于属于这里面的日常生活用品、院内运输服务器和水电等相关的一些费用,医保不对其作另外报销,但我们不需要给医院交这部分费用。

我们需要对这方面留个心眼,通过基本医疗保险基金不能支付的生活服务项目和服务设施,主要是这些:

个人账户与统筹账户

之所以学姐把这部分留到最后来讲,是因为这部分我们不用深究,了解就好,对我们不会造成很大的影响。

在我们一般的生活里,我们只要知道社保卡或医保卡中“还有多少余额,这些余额可以用来干嘛”就足够了。

以前学姐也有提到过这样的内容,医疗保险缴纳的时候,费用缴纳由公司和个人两部分构成,个人缴纳部分占工资比例2%,公司占比8%(不通地区略有差异),这笔医保费用去的两个地方分别是:

个人交的2%部分会直接进入个人社保卡或医保卡中的【个人账户】,医保卡在医院的门诊和药房可以当做现金付费直接刷卡使用的;

公司交的8%部分会进入【社会医疗统筹基金】,有了这个基金,使得我们在医院看病消费时,可以得到一部分费用报销补贴。

不过以上是偏为模糊的观点,事实上,我们自己的账户和统筹账户的组成部分要比这个还要困难一点,支付的界限不会很窄。

我们的个人账户由三部分组成:

大家需要认真看下的是:只有医保才能使用个人账户里的余额。仅有个别的地方能用来买商保、提现等一系列操作。

个人账户中的余额也能结转使用和继承,只要这些要求做到了就可以;

如果我们不幸离世,而且个人账户内还有余额的话,可以将余额打入继承人账户,继承人不能继续投入保险使用就一次性支付;

如果没有继承人的话,个人账户的余额会被“充公”,全部划入社会统筹基金中去;

累计缴费时间满25年的,退休后不再缴费,个人账户基金由统筹账户划拨。

统筹账户即社会统筹基金,主要由这几个方面组成:用人单位扣除计入个人账户后的剩余部分;财政补贴;社会捐助;银行利息;滞纳金等。

统筹基金可以用来支付“三目录”中产生的费用,即:

统筹账户一般是用于报销我们的医疗费,它不会给我们个人带来多大的影响,并不用我们关注,我们只用知道大概情况就可以了。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "开封医保报销范围"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 北京人寿超好保重疾险加保

下一篇: 深圳户口社保交满15年每月领多少钱

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章