提问:![]() 老相机旧照片

分类:新华保险

老相机旧照片

分类:新华保险

优质回答

学霸说保险,专注保险测评!我收集整理了一些新华人寿保险公司的重疾险和其他保险公司的对比:感兴趣的可以看看 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

可以变更。还有其他不明白的吗?可以看看下面这份新华保险的相关资料,有没有你想要的答案:

新华保险公司的成立时间很久,在国内的保险行业里是排得到名次的。该公司主要经营的保险业务是寿险,其次还有健康险和年金险等人身保险业务。

问公司怎么样无非就是想知道这个公司的保险怎么样了。新华的保险产品相对于其他线下的保险产品来说还是可以的,就是价格贵了点。但其中还是有一些产品是非常具有槽点的。新华的产品有许多,我们就拿市面上比较火的健康无忧C1来分析一下:

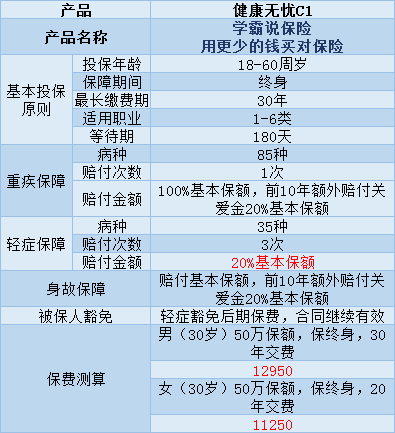

健康无忧C1是只能成年人购买的重疾险,是单次赔付的,具体有以下这些保障:

由图可以看出,健康无忧C1有着以下几点优点:

1、只要你在前十年里不幸确诊重疾或身故,新华保险公司就都会额外给你20%的基本保额。

2、假如你不幸得了规定范围内6种特定重疾的其中一种,可以得到保险公司提供的20%的额外赔付。

当然它也是有缺点的:

1、贵是这款产品首要的问题。10000多的保费完全可以买个保障更加全面的多次赔付重疾险。

2、轻症保障的理赔金额远比市面上大多数产品低。这款产品只赔20%的基本保额,太对不起那1万块的保费了。

我为大家整理了一些轻症赔付比例较好的产品,感兴趣的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

同时我还整理了一些不值得买的重疾险名单:可以收藏起来慢慢看《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

这就是我对该问题的分析回答,希望能够帮到你。

以上就是我对 "新华保险宽限期内可以进行投保人变更吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章