提问:![]() 君在他乡

分类:友邦友如意顺心版全能保

君在他乡

分类:友邦友如意顺心版全能保

优质回答

友邦近期的重疾险新品友如意顺心版全能保,在轻中重症的赔付次数上刷新了大家认知,最高可赔5次,就连赔付比例都有三种选择,听起来属实可以!靠不靠谱,直接看看我下面的分析就懂了: 《「友邦友如意顺心版全能保」网上都说好是真的吗?买前必看!》weixin.qq.275.com

《「友邦友如意顺心版全能保」网上都说好是真的吗?买前必看!》weixin.qq.275.com

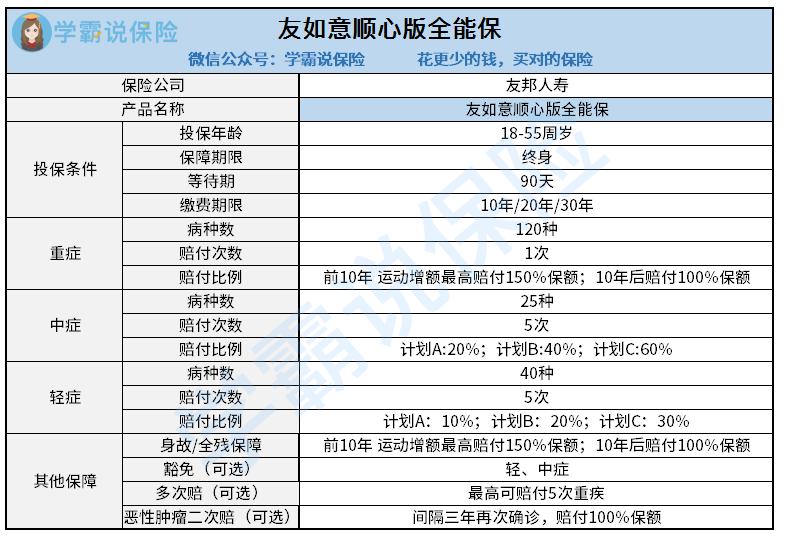

在分析开始前,我们直接一张图看看友邦友如意顺心版全能保的保障内容如何:

友如意顺心版全能保是单次赔付的重疾产品,必选保障有轻中症、重疾还有身故/全残保障,可选责任有保费豁免、重疾多次赔付还有恶性肿瘤等等。

其实这款保险比较有优势的就只有可以选择重疾多次赔付还有恶性肿瘤二次赔了。

1.重疾多次赔付

很多不了解保险的朋友,在买重疾险之前,总会想是买单次赔付还是多次赔付,需要做很多产品对比。但是,友如意顺心版全能保可以直接附加重疾多次赔,假如投保人附加上了,友如意顺心版全能保就变成了多次赔付型重疾险了。

那么重疾多次赔付是否一定比单次赔付划算呢?这点猫腻别说我没提醒你:《重疾险的多次赔付一定要选吗?用不上不就亏了?》weixin.qq.275.com

2.恶性肿瘤再次赔

恶性肿瘤不仅高发,复发率也是相当高,如胶质母细胞瘤,其复发的概率可以达到100%,像这样的情况,如果恶性肿瘤能有二次赔付就是比较好的。有了二次赔保障,后续如果不幸复发了耶能有赔付。

学姐仔细看了一下,友如意顺心版全能保的恶性肿瘤二次赔条件也还不错:友如意顺心版全能保的恶性肿瘤二次赔的间隔期只要3年,与那些要求间隔5年的产品相比算是比较宽松的,而且不管是新发、复发、转移还是持续都可以获得赔偿金。

分析完了优势后,我们再来看看缺点:

1.保费价格较高,性价比略低

友如意顺心版全能保保险本身的问题不大,但是性价比属实有点低。举个例子:40的王女士,选择50万保额、20年缴费,并且不附加任何可选保障,那她一年的保费价格就是17800元。对于预算不足的人群而言,这个缴费压力太大了。

想买到便宜好价的重疾险,就来看看学姐整理的这些精品:《排名前十的新定义重疾险!最值得买的产品都在这里了!》weixin.qq.275.com

2.难以达成“运动增保额”的目的

友如意顺心版全能保有一个运动增保额的权益,但是学姐看了只想吐槽。

条款规定:需要在保单生效的3年内,至少有两年内的每月至少有25天步数是达标的,最终才可以涨保额,这么严苛的规定,正常情况下十分难做到。

3.赔付5次,并不实际。

虽然友如意顺心版全能保轻中重症最高可以赔付5次,但这一保障学姐认为并不实际。且不说一个人一生中罹患5次轻症/中症/重疾的可能性有多低,与其赔付5次倒不如提高首次的赔付比例来得实在。

总结:友邦友如意顺心版全能保的性价比不高,如果不是特别钟爱友邦保险的朋友可以看看别的重疾险。

以上就是我对 "友如意顺心版重疾险甲状腺结节除外承保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 粤港澳大湾区多倍重疾险在哪里可以买

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章