提问:![]() 厌凡俗

分类:利安人寿健利保惠享版重大疾病保险

厌凡俗

分类:利安人寿健利保惠享版重大疾病保险

优质回答

相信大家最近这几日,听到别人说的最多的话题就是关于保险停售的事情,这是因为受到十月底银保监会印发的互联网新规影响,12月31日前要将所有的互联网保险在售产品进行下架。

因为这个消息,有不少小伙伴都想在停售之前赶紧配置上,利安人寿的健利保惠享版收到太多的私信询问这款重疾险适不适合入手~

为了方便大家,学姐这就带大家进入健利保惠享版的测评环节~

在准备分析之前,想要知道这款保险市场表现的朋友可以看看健利保惠享版与热门重疾险对比表:

《健利保惠享版与全国热门的136款重疾险对比表》weixin.qq.275.com

《健利保惠享版与全国热门的136款重疾险对比表》weixin.qq.275.com

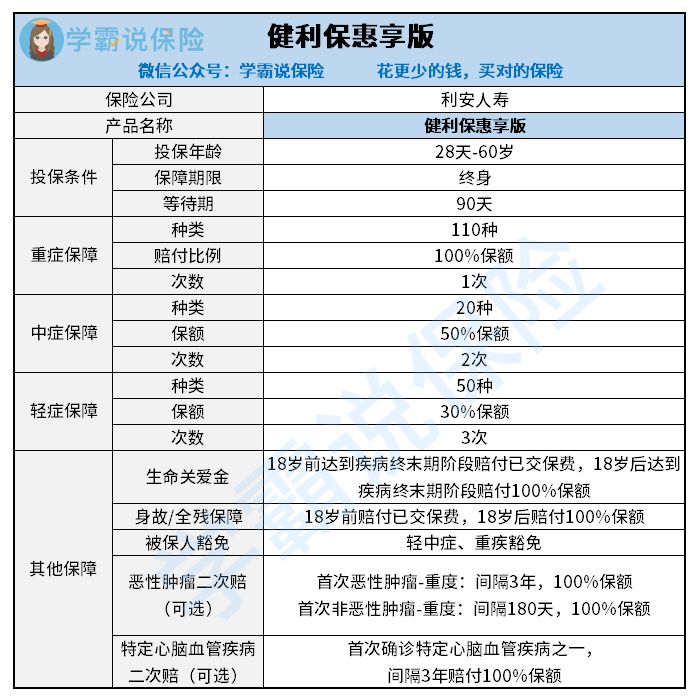

一、健利保惠享版保障内容

话不多说,我们先来看看健利保惠享版的保障内容图:

依据保障图可知,健利保惠享版设置了很丰富的保障内容,比如基础保障和可选保障,不过这保障看起来很足,缺陷却不少,学姐这就给大家进行解读~

1.缺少重疾额外赔

通过保障图来看,健利保惠享版是不含有重疾额外赔付保障的,不过现在的重疾险普遍来讲都有重疾额外赔。

一般额外赔设置是在60岁前不幸初次确诊重疾,额外赔付60%-80%保额,有的赔付能有两倍那么多。

这样在被保险人在家庭责任较重的时候不幸确诊重疾,能获赔更多进而缓解生活压力,不至于因为被保险人患病而过分影响到家庭的经济情况。

我们作为消费者来讲,有额外赔付自然是件好事,要比没有强的多~

但是健利保惠享版在额外赔付方面还是空白,显得不够好了。

2.可选保障有猫腻

虽然健利保惠享版看上去还可以自由的决定高发重疾的二次赔付保障还挺好,不过要是与别的重疾险的保障做比较的话,特定心脑血管疾病二次赔显得很普通。

别的重疾险的特定心脑血管疾病二次赔就把两个部分的保障包括在内了,一个是首次确诊特定心脑血管疾病之一,一年之后,假设再次确诊能获得的赔付为120%-150%保额;第一次非心脑血管疾病,第二次被确诊为特定心脑血管疾病之一赔付120%-150%保额,这个时候必须要间隔时间在180天以后,

而健利保惠享版的特定心脑血管疾病要符合首次确诊特定心脑血管疾病之一这个条件,并且间隔三年再次确诊才能进行赔付,赔付比例比别人低,这样的设置表现一般。

当然健利保惠享版的不足还有很多,由于篇幅有限,若想知道更多内容,可以把这篇文章看一下:

《利安人寿健利保惠享版重疾险保障全面?还是看完文章再说吧》weixin.qq.275.com

二、健利保惠享版值不值得买

通过整体分析,虽然健利保惠享版看着保障比较丰富,但和其他重疾险相对比它并不涵盖额外赔付,可选保障中的特定心脑血管疾病表现也不是特别好。

所以学姐并不是很建议购买健利保惠享版,如果需要选择重疾险,可以参考学姐整理的这些优秀重疾险:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "健利保惠享版重疾险等待期严格"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 明爱易保重疾险值得推荐吗?理赔靠谱吗?

下一篇: 鑫爱人生怎么算的

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章